{kind=link}

Le terapie basate sul recettore del peptide-1 simile al glucagone (GLP-1R) non sono gli unici contributori al mercato globale dell’obesità in rapida crescita. Il panorama non-GLP-1R, compresi i prodotti contenenti recettori della calcitonina (CR), sta emergendo, con vendite previste in aumento di 50 volte nei prossimi cinque anni.

L’obesità è una condizione cronica, caratterizzata da un eccesso di grasso, che aumenta il rischio di malattie gravi come il diabete di tipo 2. Negli Stati Uniti, il tasso di obesità è in costante aumento e la condizione colpisce oltre 100 milioni di adulti, ovvero il 40%-42% della popolazione adulta. Di conseguenza, il mercato farmaceutico dei farmaci contro l’obesità sta crescendo a un ritmo senza precedenti. Nel 2031, lo strumento di previsione e vendite di GlobalData prevede che i farmaci per l’obesità genereranno complessivamente 172,6 miliardi di dollari, con un aumento del 139% rispetto alle previsioni di 72,2 miliardi di dollari per il 2026. Questa crescita è stata in gran parte guidata dai successi commerciali degli agonisti del GLP-1R, come il semaglutide di Novo Nordisk (Wegovy) e la tirzepatide di Eli Lilly (Zepbound).

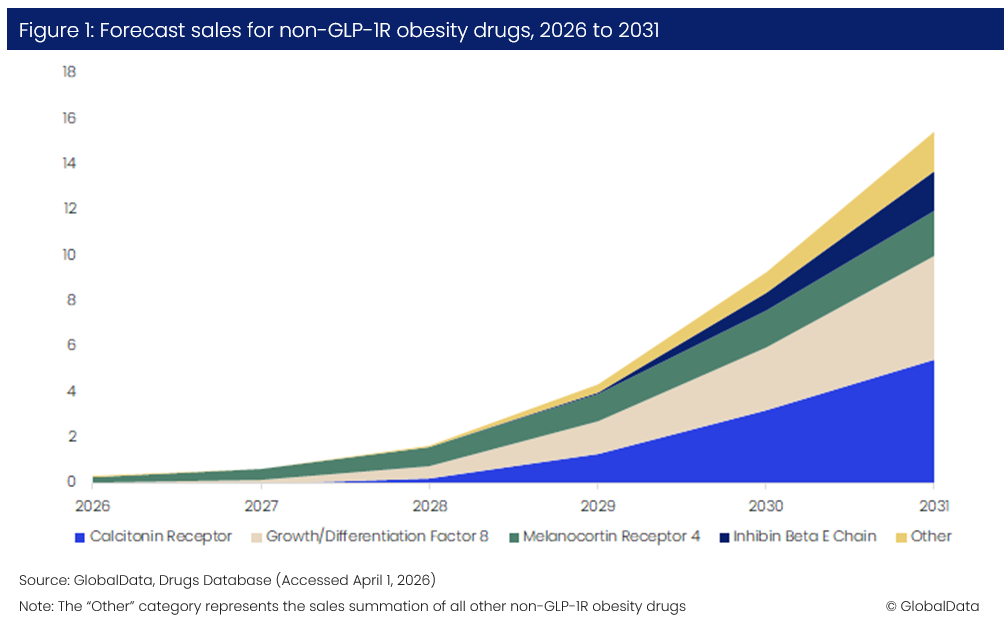

Nonostante la loro attuale posizione dominante, gli agonisti del GLP-1R non sono gli unici a contribuire alla crescita futura. Attualmente, c’è un interesse limitato nel campo dell’obesità non GLP-1R, poiché si prevede che le vendite di farmaci per l’obesità mirati a meccanismi alternativi genereranno solo 310 milioni di dollari nel 2026. Tuttavia, entro il 2031, questa cifra dovrebbe aumentare di quasi 50 volte, indicando un forte potenziale di mercato al di fuori dei farmaci GLP-1R (Figura 1).

A causa del numero limitato di prodotti commercializzati, si prevede che la crescita per il panorama dell’obesità non GLP-1R rimarrà bassa per i primi due anni (2026-2028), con una stima di 1,7 miliardi di dollari generati nel 2028. Da qui, si prevede che il mercato crescerà rapidamente con un tasso di crescita annuo composto del 110,8%, raggiungendo infine i 15,5 miliardi di dollari a livello globale nel 2031. I primi lanci di farmaci per l’obesità mirati alla CR e all’inibina beta Le catene E sono stimate per il 2028, facilitando la crescita prevista a partire da quest’anno.

Si prevede che entro il 2031 i farmaci CR diventeranno la principale tipologia di farmaci per l’obesità non GLP-1R, generando 5,43 miliardi di dollari, equivalenti al 35% di tutte le vendite attribuite a farmaci non GLP-1R. Si prevede che i pesi massimi dell’obesità, Eli Lilly e Novo Nordisk, estenderanno il loro dominio oltre i GLP-1R, poiché rappresentano i due principali farmaci CR. Si prevede che entro il 2031, eloralintide di Eli Lilly guiderà la classifica, generando 3,4 miliardi di dollari, seguita dai 771 milioni di dollari attribuiti a cagrilintide di Novo Nordisk. Questa espansione da parte dei due maggiori player dell’obesità nei farmaci CR suggerisce che entrambe le società stanno diversificando attivamente oltre i farmaci GLP-1R per assicurarsi posizioni iniziali nei segmenti emergenti dell’obesità.

Altrove, il recettore 4 della melanocortina rappresenta il terzo più grande mercato dell’obesità non GLP-1R. Nel 2031, si prevede che questo panorama genererà 2 miliardi di dollari, una crescita di oltre sette volte rispetto al valore del 2026. Le vendite per questa categoria sono attribuite esclusivamente a un farmaco, setmelanotide (Imcivree) di Rhythm Pharmaceuticals, evidenziando la concorrenza limitata all’interno di questo spazio.

Il mercato dell’obesità sta iniziando a diversificarsi, con i farmaci non GLP-1R che dimostrano un forte potenziale di mercato a lungo termine mentre i nuovi meccanismi si avvicinano alla commercializzazione. Si prevede che i lanci chiave previsti per il 2028 faciliteranno il passaggio di questo mercato da una crescita lenta e iniziale a una rapida espansione, riflettendo la fiducia in obiettivi alternativi come la CR. Si prevede che le terapie GLP-1R rimarranno la forza dominante nel campo dell’obesità. Tuttavia, le aziende stanno investendo strategicamente in nuovi meccanismi per ridurre la dipendenza da questa singola classe di farmaci, assicurandosi posizioni all’interno dei segmenti emergenti. È probabile che questa diversificazione stimolerà la concorrenza, espanderà le opzioni di trattamento e rimodellerà la struttura a lungo termine del panorama farmaceutico dell’obesità.